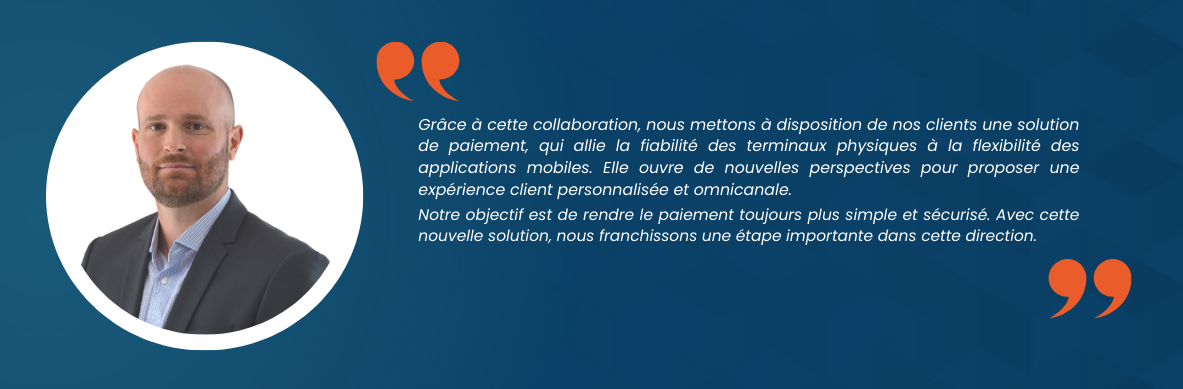

Preludd Payment Services et PAX, deux acteurs majeurs de l’innovation, ont uni leurs forces pour déployer une solution de monétique hybride sur TPE Android, destinée aux professionnels.

Bertrand Moussu, CEO de PAX France a accepté de partager son expérience avec nous.

Ce partenariat stratégique entre Preludd et PAX est né de la volonté commune de simplifier le paiement et d’offrir aux professionnels des outils toujours plus performants. En combinant l’expertise de Preludd dans les solutions de paiement innovantes et les terminaux PAX Android, les deux entreprises ont mis au point une solution sur mesure pour répondre aux besoins spécifiques des entreprises.

Le lancement de la monétique hybride sur TPE Android marque une nouvelle étape dans l’évolution des paiements. En offrant une solution complète et adaptée aux besoins des professionnels, Preludd et PAX contribuent à accélérer la digitalisation des commerces.

Benjamin Laurent, Fondateur et Président de Preludd Payment Services

Le partenariat entre Preludd et PAX est un exemple concret de l’innovation qui transforme le secteur du paiement. Grâce à cette collaboration, les professionnels peuvent désormais bénéficier d’une solution de paiement performante, sécurisée et adaptée aux enjeux du commerce moderne.

Preludd, leader des solutions de paiement de proximité, dévoile sa dernière innovation : Payludd. Cette solution combine l’agilité des terminaux de paiements autonomes Android avec la fiabilité d’un serveur centralisé.

Preludd présente une nouvelle solution, conçue pour répondre aux besoins des commerçants et des professionnels de la monétique. L’application Payludd permet de sécuriser les paiements sur le serveur Preludd (avant la télécollecte), d’enrichir l’expérience client en magasin et de simplifier le travail des monéticiens. Toujours dans le but de mettre ses clients en valeur, cette solution est proposée en marque blanche.

La « monétique hybride » portée par l’application Payludd, propose ainsi une offre plus innovante que la monétique autonome et plus agile et économique qu’une monétique centralisée.

La simplicité et rapidité de paiement :

Payludd garantit des temps de traitement identique tout en apportant des fonctionnalités supplémentaires

Le suivi en temps réel :

Les commerçants peuvent désormais visualiser tous les paiements par carte en temps réel via leur portail ou directement depuis leur terminal de paiement, et ce, pour un ou plusieurs points de vente

La sécurité renforcée :

En cas de problème de télécollecte, tous les paiements sont sécurisés et sauvegardés pendant 15 mois

La dématérialisation des tickets :

Tous les tickets (télécollectes, clients et commerçants) sont totalement dématérialisés, accessibles à tout moment depuis le portail et l’application Payludd

La personnalisation complète :

L’ensemble de l’écosystème Preludd est proposé en marque blanche (portail monéticien, portail commerçant, application Payludd). Désormais, les commerçants peuvent encaisser leurs clients en utilisant un TPE aux couleurs de leur entreprise et avec leur logo. Le changement d’identité visuelle se fait en temps réel, sans avoir besoin de télécharger une nouvelle application

Pour le gestionnaire de parc de terminaux, Payludd offre de nombreux avantages en réduisant le temps de préparation (QR code, initialisation accélérée), en facilitant le déploiement sur le terrain et en simplifiant la maintenance des terminaux. La solution est actuellement disponible sur tous les modèles de terminaux autonomes Android PAX.

Contact presse Preludd Payment Services :

Karine Clauzade – TousPublics

k.clauzade@touspublics.com

07 86 81 55 79

Preludd Payment Services fera partie de l’aventure Paris Retail Week 2024 !

Sortez vos agendas ! Il est temps de se retrouver Porte de Versailles du 17 au 19 septembre 2024. Paris Retail Week est l’un des plus grands rendez-vous majeurs du commerce omnicanal, qui rassemble les grandes marques, enseignes et fournisseurs de solutions. L’occasion de réunir les professionnels du commerce et leurs partenaires pour cette 10ème édition et discuter, comprendre les nouveaux enjeux du secteur et découvrir les dernières innovations.

Découvrez les 5 secteurs clés qui permettent aux retailers de trouver les solutions pour optimiser leur logistique, booster leur stratégie marketing, leur parcours clients (et les paiements bien entendu) ou découvrir les dernières innovations destinées aux points de vente.

Retrouvez Preludd au Village de l'Association du Paiement, stand G102

Cette année à nouveau, l’Association du Paiement accueille sur un stand de 161m2, 18 de ses membres, exposants autour d’un village composé de spécialistes du paiement.

Pour cette édition 2024, retrouvez notre équipe pour échanger sur les tendances du paiement et les actualités de Preludd Payment Services. Nous serons ravis de vous présenter nos solutions et innovations de paiement et vous parler de nos perspectives !

Nous proposons des solutions à toutes les étapes de la chaîne de paiement, à destination des fournisseurs de solutions de paiements, des banques, acquéreurs et des distributeurs de terminaux de paiements et de SoftPOS.

Preludd vous propose, en plus de nos solutions de passerelle de paiements (gestion de parcs de terminaux, visualisation de paiements), des logiciels de traitement des cartes bancaires et des solutions d’acceptation de paiement sécurisées. Ces dernières suivent des standards tels que EMV, PCI DSS et Nexo pour une conformité universelle et agnostique.

Interview de Benjamin Laurent écrit par Marie-Ange Nodar

Benjamin Laurent, président et fondateur du Groupe Preludd, présente à FinMag sa société, née du désir de réinventer un secteur et d’explorer de nouvelles voies dans l’industrie des paiements. Fondée en 2016, Preludd a su s’imposer en offrant des solutions de paiement innovantes et sécurisées.

Marie-Ange Noda

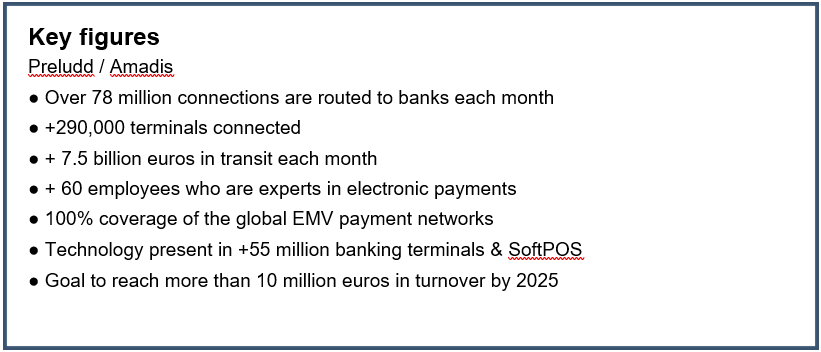

Avant d’être une société avec des hommes, des chiffres, une stratégie, Preludd est pour moi avant tout une belle aventure. Une aventure qui a commencé en 2016, et qui regroupe aujourd’hui plus de 60 experts de la monétique entre la France et Montréal.

Depuis le rachat d’Amadis en 2023, nous offrons des solutions à toutes les étapes de la chaîne du paiement de proximité : de la lecture des cartes bancaires pour les terminaux et smartphone à la connexion des terminaux aux différents acquéreurs. Aujourd’hui, nous connectons de manière sécurisée plus de 300.000 terminaux de paiement électroniques en France.

Quand j’ai fondé Preludd, j’avais pour désir de réinventer un métier, de mettre en place des innovations que j’avais mûries depuis longtemps, au service de nos clients. Je suis entré en 2005 dans l’industrie du paiement et j’ai pu observer les enjeux auxquels étaient confrontés nos clients. De là sont nés les concepts clés de Preludd, dans le but constant d’offrir un meilleur accompagnement aux monéticiens, aux mainteneurs et aux commerçants : une plateforme dans le cloud, la marque blanche, la simplicité d’utilisation, l’omnicanalité, l’autonomie et la disponibilité du service.

Pour moi, et pour tout entrepreneur qui fonde une entreprise, il existe un certain niveau de risque à accepter, mais aussi une liberté de prendre des décisions et des choix stratégiques. C’est le juste équilibre entre ces deux aspects qui m’a motivé à lancer cette aventure.

Preludd offre une passerelle de paiement indépendante conçue pour accepter, sécuriser et acheminer les transactions de proximité vers les banques françaises. Nous proposons également des portails en marque blanche, conçus spécifiquement pour les commerçants et les monéticiens. Ces portails, intuitifs et accessibles en mobilité, offrent une gestion et une vision complète de l’état du parc de TPE ainsi que de tous les paiements effectués. Chaque mois, nous offrons de nouvelles évolutions pour nos clients. Par exemple, nous sommes les seuls à permettre la récupération dématérialisée du ticket commerçant, grâce à une authentification renforcée.

Il existe seulement trois entreprises sur ce marché, ce qui est relativement peu comparé aux plus d’un million de terminaux de paiement qui doivent être connectés chaque jour dans les différents commerces. Notre métier n’est pas très connu du grand public, d’autant moins que Preludd opère en marque blanche.

Notre priorité est de fournir un service de qualité, ce qui demande une expertise technique et une disponibilité constante. Si notre plateforme subit des interruptions ou des dysfonctionnements, cela a un impact immédiat sur les commerçants et leurs clients. Nous sommes certifiés PCI DSS, une certification essentielle pour garantir la sécurité des transactions et des données.

Enfin, Preludd réaffirme son engagement en faveur de l’innovation avec le lancement d’une nouvelle application, au croisement de la monétique centralisée et autonome, nous l’avons nommée : la monétique hybride. Aussi, d’ici fin avril nous proposerons à tous nos clients les avantages de l’une et l’autre, avec une expérience de paiement enrichie en magasin.

L’évolution des moyens de paiement peut sembler se dérouler à un rythme effréné, mais en réalité, cela ressemble plus à une locomotive à vapeur qu’à un TGV. Elle avance avec une certaine lenteur, parfois avec des à-coups.

De temps en temps, nous voyons émerger des innovations structurantes, mais qui mettent du temps avant d’atteindre une part significative dans les paiements de proximité. Pensez par exemple à Google Pay ou Apple Pay. Lancé en 2014, il aura fallu attendre jusqu’en 2020, pour être adopté et utilisé de manière significative. Aujourd’hui, le paiement mobile représente plus de 25% des transactions en magasins. Un exemple similaire est celui du paiement sans contact, lancé en 2010, et qui a mis plusieurs années avant de décoller, jusqu’à représenter plus de 60 % des transactions en magasin en France en 2023.

Il est également essentiel de souligner que l’industrie des paiements repose sur la confiance. Lorsque nous utilisons notre carte pour effectuer un paiement, nous confions un peu notre compte bancaire. En tant que consommateurs, nous avons confiance en notre banque, mais il est tout aussi important d’avoir confiance dans l’appareil dans lequel nous introduisons notre carte. Cette confiance joue un rôle central dans la rapidité d’adoption des nouveaux moyens de paiement.

C’est effectivement un sujet central et une opportunité pour nous.

Le SoftPOS permet, via une application téléchargée, de transformer un téléphone mobile en terminal de paiement. Cela s’inscrit dans la lignée du mPOS, ces petits boîtiers blancs fournis par SumUp, PayPal Zettle ou Square, et que l’on a vu apparaître dans les taxis, sur les marchés, etc.

Grâce à l’acquisition d’Amadis à Montréal, nous sommes au cœur de cette évolution, en permettant à nos clients internationaux de développer leur propre SoftPOS reposant sur notre stack technologique. Nous sommes l’unique entreprise au monde permettant de lire toutes les cartes existantes, avec plus de 18 Kernels dans notre librairie (Visa, Mastercard, American Express, etc…). C’est exactement ce que recherchent nos clients souhaitant déployer leur solution sur l’ensemble du globe, et éviter toute friction au moment du paiement. Il existe une forte demande sur ce sujet et des cas d’usages spécifiques (mobilité, SoftPOS comme solution de back-up, etc…) sont en train d’émerger. Mais comme nous l’avons souligné plus tôt, l’adoption du SoftPOS prendra du temps, avec un enjeu fort autour la confiance du consommateur.

Pour lire l’article sur le site de Finmag :

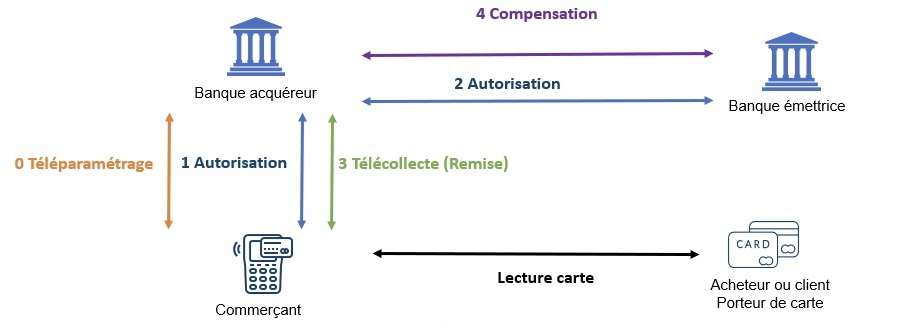

En monétique, l’autorisation est le mécanisme de consultation de la banque du porteur (émetteur) afin de savoir s’il autorise ou pas la transaction. La banque émettrice de la carte va pouvoir contrôler la solvabilité de la carte, mais aussi le contrôle des cartes en opposition (qui peuvent être volées ou perdues), ou encore en cas de contrôle de fraude.

Ce mécanisme se traduit par une demande d’autorisation et une réponse à cette demande d’autorisation.

La demande d’autorisation se déclenche dans différents cas :

Cette demande d’autorisation peut être systématique pour les cartes étrangères mais également pour les Ventes A Distance (VAD).

Le Serveur d’Autorisation Acquéreur (SAA) va contrôler le contrat du commerçant, à savoir l’acquéreur. Les informations de la transaction vont ensuite être transmises au Serveur d’Autorisation Emetteur (SAE). Ce serveur va vérifier la validité de la carte, contrôler l’état du compte du porteur, contrôler la provision et les plafonds. Un contrôle sur la fraude peut également être effectué.

Les 2 serveurs SAA et SAE vont chacun envoyer une réponse au terminal. Les 2 réponses peuvent être différentes. Cependant, seule la réponse du serveur Acquéreur déterminera le résultat positif ou négatif de la demande d’autorisation.

A savoir : environ 20% des paiements par carte vont faire l’objet d’une demande d’autorisation.

Il existe différents types de paiement qui donnent lieu à des autorisations :

A savoir : il n’existe que 10 à 20% de paiement online.

A savoir : avec le e-commerce, le sans-contact, l’amélioration représente 30% de paiements online.

« La télécollecte est l’opération par laquelle le terminal de paiement du commerçant (l’accepteur) transmet à l’acquéreur, qui est généralement la banque du commerçant, toutes les données concernant les opérations effectuées par le terminal sur les cartes bancaires des clients (les porteurs) ». (source)

Ce procédé est réalisé tous les jours, et seule la banque peut décider de l’heure de la télécollecte1. Il permet d’éviter une trop grande sollicitation des serveurs monétiques de la banque acquéreur. Aussi, la mémoire du système d’acceptation stocke toutes les transactions réalisées depuis la dernière télécollecte.

Les commerçants peuvent réaliser eux-mêmes de multiples opérations, sans obligatoirement réaliser de demandes d’autorisations2. Par exemple, lors de transactions envoyées à la banque Acquéreur, celles-ci sont stockées en mémoire durant toute la journée. Il faut noter, que chaque transaction réalisée est enregistrée dans la mémoire du système d’acceptation, aussi la banque acquéreur n’a pas connaissance de toutes les opérations réalisées au cours de la journée, mais seulement en soirée ou durant la nuit.

N’oubliez pas de vérifier chaque matin que la télécollecte a bien eu lieu. Si la télécollecte de la veille n’a pas eu lieu, il faudra alors procéder à une télécollecte manuelle.

Lors d’une télécollecte avec un TPE, il peut arriver que des problèmes surviennent. Dans cette situation, une télétransmission ou des messages d’erreur s’affichent sur le terminal de paiement.

Voici quelques exemples des principaux inconvénients qui peuvent être rencontrés ;

Voici ce que nous pouvons retenir sur l’autorisation et la télécollecte, nous espérons que cet article vous aura plu !

l’heure de la télécollecte1 : A savoir, l’heure de la télécollecte est différente en fonction du secteur d’activité du commerçant.

demandes d’autorisations2 : A savoir, Certains opérateurs comme SMILE ou SUMMUP effectuent des télécollectes en continue.

Preludd est une entreprise qui intervient sur le service de connexion des terminaux de paiement aux banques. Notre service est composé d’une plateforme en ligne qui prend de manière sécurisée les connexions des TPE qui s’y présentent, et les connecte aux banques des commerçants de proximité.

Nous avons deux offres : La première offre est un portail de gestion avec des fonctionnalités avancées réservé aux professionnels gestionnaires de parcs de terminaux. Cette solution est proposée sous forme d’abonnement. La deuxième offre est un portail pour les commerçants, qui leur permet de voir tous les paiements passant sur leurs terminaux, les vérifier, exporter des informations, etc.

Pour faciliter la gestion, nous proposons nos produits sous forme d’abonnement.

Afin de développer notre expérience, nous proposons des Kernels à travers notre filiale Amadis basée à Montréal qui est le leader mondial de son marché. Ces technologies nous permettent aujourd’hui de proposer nos solutions « Tap On Phone » dans le monde entier, allant de Londres à New York en passant par Tokyo !

Notre entreprise se développe pour proposer à nos clients des services de qualité.

Une fois bien établi sur le marché de la connexion sécurisée des terminaux de paiement, nous avons élargi nos services, avec comme objectif global d’apporter plus de digitalisation aux commerces de proximité… Nous travaillons notamment sur des projets innovants, afin de proposer des nouveaux moyens de paiement sur TPE et sur un logiciel permettant d’accepter les paiements par carte sur les TPE Android. Sur ce dernier point de projets d’innovations, l’acquisition d’Amadis va nous permettre de développer ces solutions très rapidement et donner accès aux marchands à des solutions de paiement novatrices et innovantes.

La crise du Covid a contribué à un éveil de conscience des commerçants sur le fait que leur activité était très impactée par la non-digitalisation de leur offre. Pendant les confinements, beaucoup se sont tournés vers des offres de type paiement par lien. L’aspect paiement est essentiel pour un commerçant, car c’est ainsi que son chiffre d’affaires est encaissé sur son compte en banque, mais certains misaient plus sur la qualité de leurs produits, leurs horaires, ou le service client.

Les commerçants sont répartis en trois catégories : les grands commerçants, les commerçants organisés, et les petits commerçants, qui sont les plus nombreux. Ces derniers ont peu de moyens à dépenser dans leurs solutions de paiement.

Notre valeur ajoutée est de faire bénéficier aux petits commerçants et aux commerçants organisés de solutions de paiement innovantes à des prix plus abordables, comme du paiement en plusieurs fois, du paiement par lien, Tap on Phone et une unification des différents canaux de vente en physique et en ligne.

D’un point de vue évolution technologique, le marché de la monétique amorce le même virage qu’à l’époque où le smartphone est venu remplacer nos vieux téléphones mobiles : avant, nos téléphones avaient un système propriétaire avec peu de fonctionnalités et sans possibilité d’évolution. Aujourd’hui, les terminaux de paiement classiques disposent d’un système propriétaire aux constructeurs, peu propice à l’intégration d’applications innovantes tierces. De plus, ces applications demeurent compliquées à déployer sur le terrain. L’arrivée de terminaux Android – l’équivalent des premiers smartphones – va permettre d’installer des logiciels métiers développés par des éditeurs tiers, d’associer le paiement à d’autres logiciels métiers, et d’accéder à des services complémentaires à valeur ajoutée.

Néanmoins, n’oublions pas que le SoftPOS ou plus communément appelé « Tap on Phone » est une solution qui remporte un succès international, par le fait de fluidifier les passages en caisse, les parcours de paiements des consommateurs et de rendre accessible l’encaissement par cartes bancaires aux petits commerçants.

Notre ambition est d’encourager et d’accompagner la transition des commerçants dans ces changements de paradigmes pour une modernisation des solutions de paiement, en proposant des alternatives plus performantes, plus économiques et plus durables.

Ce contenu a été réalisé avec SCRIBEO. La rédaction de BFMBUSINESS n’a pas participé à la réalisation de ce contenu.

Preludd Payment Services, a leading player in the instore payment industry, has strengthened its service offering and entered the Global market by acquiring Amadis.

Preludd Payment Services, has completed the acquisition of Amadis, a leading provider of EMV card-present payment acceptance solutions. With this acquisition, the company now offers solutions at all stages of the payment chain for payment solution providers, banks, acquirers, payment terminal distributors and SoftPOS.

The combination of Preludd and Amadis will create a future market leader in payment solutions.

Founded in 2016, Preludd offers a white-label cloud-based payment platform that securely connects POS terminals in France. As a payment platform, the company forwards payment data from POS terminals to banks and private acquirers. It also facilitates POS terminal fleets and associated SIM cards management and logistics.

The acquisition of Amadis will enable the two entities to leverage their skills to serve a common ambition: the emergence of a leading player in Global payment solutions, with priority given to SoftPOS. Amadis is a payment card software development company providing EMV payment acceptance solutions on of the shelf systems (COTS) like smartphones and tablets and also PCI POS terminal hardware.

The company provides out-of-the-box compliance software that implements the global standards and requirements of all global payment networks. It has a world-class client portfolio and its solutions are deployed globally.

By leveraging Amadis’ 18 years of experience, Preludd will be able to offer new and innovative solutions to make payments more accessible to everyone around the world.

With Amadis based in North America, Preludd in France and Middle-East, the group has a presence that allows it to be as close as possible to global issues.

Preludd is a cloud-based white label payment gateway. Our PCI-DSS hosted infrastructure securely connects retail outlets to international payment networks and routes millions of transactions per month to banks.

More information on https://preludd.com/

Amadis provides card processing software and secure payment acceptance solutions, including SoftPOS, to payment terminal manufacturers and service providers. Amadis develops its software according to standards (such as EMVco, PCI and Nexo) for universal and agnostic compliance.

More information on https://www.amadis.ca/

Acteur de référence dans le secteur du paiement, Preludd renforce son offre de services et investit le marché nord-américain en rachetant Amadis.

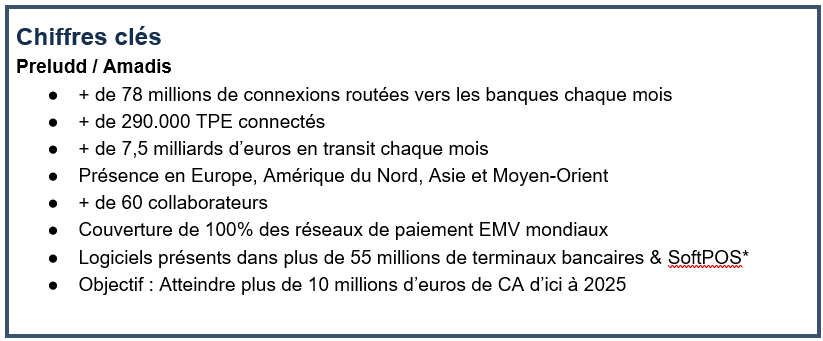

Preludd Payment Services, prestataire de service spécialisé dans les solutions de paiement de proximité, a concrétisé le rachat de Amadis, leader de la fourniture de solutions d’acceptation de paiement EMV « card-present ». Avec cette acquisition, Preludd renforce sa position sur le marché de la FinTech avec plus de 60 collaborateurs.

L’entreprise propose désormais des solutions à toutes les étapes de la chaîne de paiement, à destination des fournisseurs de solutions de paiements, des banques, acquéreurs et des distributeurs de terminaux de paiements et de SoftPOS*. Le rapprochement de Preludd et d’Amadis donnera naissance à un futur leader du marché des solutions de paiements.

Créée en 2016, Preludd propose une plateforme de paiement dans le cloud en marque blanche qui connecte de manière sécurisée aujourd’hui plus de 290.000 terminaux de paiement électronique en France.

En tant que plateforme de terminaux de paiements, l’entreprise fait remonter les données de paiement des terminaux de paiements aux établissements bancaires et aux acteurs spécialisés. Elle facilite aussi la gestion et la logistique des parcs de terminaux et des cartes SIM associés.

Le rachat d’Amadis permettra de mettre à profit les compétences des deux entités au service d’une ambition commune : l’émergence d’un acteur de 1er rang des solutions de paiement de proximité avec une priorité donnée au SoftPOS*. Amadis est une société de développement logiciel autour des cartes de paiements, fournissant des solutions d’acceptation de paiement EMV où la carte sous toutes ses formes est présente.

L’entreprise fournit des logiciels de conformité prêts à l’emploi, qui mettent en oeuvre les normes et les exigences mondiales des réseaux de paiements par carte.

* SoftPOS : Application mobile permettant de transformer un téléphone ou une tablette en véritable Terminal de Paiement sécurisé et certifié par les réseaux de paiements par carte.

Elle dispose d’un catalogue clients de renommée mondiale, et ses solutions sont déployées à l’international. En s’appuyant sur les 18 années d’expériences d’Amadis, Preludd sera en mesure de proposer de nouvelles solutions innovantes afin de rendre les paiements plus accessibles à tous. Avec Amadis, basée en Amérique du Nord, Preludd en France et au Moyen-Orient, le groupe dispose d’une présence lui permettant d’être au plus près des enjeux mondiaux de paiements.

Preludd est une passerelle de paiement de proximité. Nos infrastructures cloud, hébergées PCI-DSS, permettent de connecter les points de vente aux réseaux nationaux et internationaux de paiement en toute sécurité et de router vers les banques plusieurs millions de transactions par jour. Preludd prend le pari de pousser l’innovation sur les terminaux de paiement, en partenariat avec d’autres acteurs Fintech, pour offrir plus de valeurs ajoutées sur les terminaux, et permettre aux commerçants de proposer des parcours de paiements optimaux aux consommateurs.

Plus d’informations sur https://preludd.com/.

Amadis fournit aux fabricants de terminaux de paiement et aux opérateurs de services, des logiciels de traitement des cartes bancaires et des solutions d’acceptation de paiement sécurisés, y compris du SoftPOS*.

Amadis développe ses logiciels suivant des standards (tels EMV, PCI et Nexo) pour une conformité universelle et agnostique. En outre, pour faciliter la portabilité des applications de paiements, Amadis a développé une couche de communication standard entre le logiciel de traitement de cartes & l’application de paiements, permettant à une même application de fonctionner sur des équipements de différentes marques et modèles.

Plus d’informations sur https://www.amadis.ca/

Les terminaux de paiements aussi appelés TPE font partie de notre vie quotidienne. Mais beaucoup sont loin d’imaginer tous les acteurs qui interviennent pour que ces terminaux puissent fonctionner sur ce marché..

Aussi, quels sont les différents acteurs qui gravitent autour des terminaux de paiement ?

Dans la monétique, il existe 4 acteurs principaux :

D’autres acteurs gravitent autour des terminaux de paiement :

Les commerçants tiennent un ou plusieurs commerces de proximité. Les terminaux de paiement électroniques (TPE) vont leur permettre d’encaisser les clients en carte bancaire dans leurs différents points de vente permettant de gérer au mieux les transactions.

Dans ces marchés, l’utilisation du TPE est faite pour les encaissements des transactions via des applications dédiées comme le paiement sans contact (CBCLESS) ou encore le paiement en carte avec code PIN (CBEMV), qui sont des exemples de fonctionnalités disponibles.

Deux possibilités s’offrent alors à eux pour acquérir un terminal de paiement en s’adressant :

Pour cette offre, les commerçants doivent obligatoirement bénéficier d’un compte bancaire professionnel afin d’encaisser les transactions sur les terminaux de paiement.

Pour que le service puisse fonctionner, ils doivent également souscrire à :

Une fois que cette étape est faite, le porteur de CB va pouvoir se rendre chez le commerçant et effectuer un achat sur le terminal. Dès lors, pour ces services, on parle de transaction qui est une opération commerciale. Des demandes d’autorisation sont initiées par la banque du commerçant lors de transactions pour vérifier la solvabilité du compte du client et si la carte est valide.

💡: Pour ce service, les commerçants supportent des charges financières à savoir la maintenance mensuelle des terminaux de paiement électroniques, ainsi que le prélèvement d’un pourcentage sur les transactions effectuées par le porteur de carte bancaire (aussi appelé client pour ce service).

Pour toutes informations supplémentaires sur la solution monétique centralisée et autonome cliquez sur le lien pour accéder à l’article de blog.

Les acquéreurs bancaires sont tous les établissements financiers (les banques) qui ont pour rôle d’encaisser les flux de toutes les transactions effectuées sur le terminal de paiement électronique.

On peut retrouver par exemple :

Les banques créent pour leurs clients des contrats commerçants qui leurs permettent d’accepter les paiements par carte et donc des transactions. Les banques sont donc des acquéreurs de flux monétiques des contrats CB.

Elles peuvent également fournir les différents terminaux de paiement à leurs commerçants ou faire appel à de la sous-traitance (monéticiens) pour distribuer et maintenir le terminal de paiement.

💡: Les banques bénéficient d’une commission sur la transaction des commerçants.

Il est possible de retrouver sur ce marché des acquéreurs de flux dits « privatifs » qui proposent cette solution. Ces acteurs font l’acquisition des flux et émettent eux-mêmes des cartes de paiement comme par exemple :

Les acquéreurs privatifs proposent aux commerçants une solution : celle de configurer sur leurs terminaux l’application permettant d’accepter leurs cartes pour les commerçants. Avec cette solution, il est possible de cohabiter avec l’application de paiement classique.

Ces acquéreurs bancaires et privatifs ont une relation directe et une prescription auprès des commerçants et des enseignes. Sur ces marchés, ce sont les fournisseurs des « Contrats commerçants ». Ces acquéreurs qu’ils soient bancaires ou privatifs se chargent de l’Acquisition et se rémunèrent sur les transactions effectuées par les commerçants.

Également dans cette offre différents services sont proposés. Ces acteurs peuvent proposer une offre monétique complète : TPE, installation, maintenance, passerelle…

Les monéticiens sont des professionnels qui offrent un service de location de TPE et assurent la maintenance pour leurs clients commerçants. Ils sont également les sous-traitants de l’offre monétique proposée par les banques.

Dans ces services, plusieurs appellations sont possibles tels que : « mainteneurs monétiques » ou encore « distributeurs de terminaux de paiement ».

Dans l’offre proposée, ils peuvent distribuer les caisses enregistreuses et proposer d’autres services liés à la boutique du commerçant. Seuls les monéticiens qui sont des organismes agréés peuvent effectuer les manipulations nécessaires sur les terminaux de paiement électroniques.

Ils proposent les services suivants pour leurs clients :

Dans la gestion de l’offre, elle est packagée sous forme d’abonnement mensuel aux commerçants ce qui en fait un des nombreux avantages financiers.

Les mainteneurs monétiques représentent aujourd’hui une grande partie des différents clients chez Preludd Payment Services.

En France, un terminal de paiement a besoin d’une passerelle monétique pour se connecter aux réseaux bancaires et transmettre les paiements encaissés par les commerçants au quotidien.

Les services des passerelles monétiques (ou passerellistes) sécurisent les flux des transactions des TPE vers les Banques comme par exemple les demandes d’autorisations ainsi que les télécollectes. Elles proposent aussi dans leur offre à destination des monéticiens la connexion des TPE par IP, GPRS ou même SIM.

L’accès au service des passerellistes est facturé mensuellement aux Monéticiens en fonction du type et du nombre de TPE connectés. Des services annexes peuvent être proposés aux monéticiens comme par exemple des fonctionnalités tel que des interfaces de gestion de parc de terminaux et de visualisation de paiements.

(Pour découvrir plus en détail nos solutions et les fonctionnalités, rendez-vous sur notre site internet)

Chez Preludd Payment Services, nous nous assurons que toutes les données récoltées par les TPE soient transmises aux réseaux bancaires, de façon sécurisée et sans intrusion pour protéger l’ensemble du système.

Pour illustrer cet article, nous avons réalisé ce schéma :

A présent, les marchés sur les acteurs qui gravitent autour des TPE n’ont plus de secrets pour vous. Nous espérons que cet article vous a plu et à très vite pour de nouvelles actualités monétiques et les paiements😉.

En mars 2022, nous avons annoncé notre partenariat avec Alma, fintech spécialisée dans le paiement en plusieurs fois (BNPL) et lancions une application de paiement différé sur Terminal de Paiement en magasin. Une première innovation qui a donné le tempo à de futurs partenariats attendus pour 2023…

L’innovation fait partie de notre ADN, aussi nous poursuivons nos efforts afin de proposer des solutions de paiements optimales et alternatives pour nos clients ainsi que leurs commerçants.

En parallèle, nous avons poursuivi les évolutions globales sur la plateforme avec de nouvelles fonctionnalités qui sont venues enrichir notre portail. Pour comprendre comment nous sommes organisés, n’hésitez pas à lire l’article sur la gestion de nos cycles de livraison ici. En France, notre parc de Terminaux de Paiement n’a cessé de croître en 2022. Tout cela a été possible grâce à de nouveaux partenariats conclus et à la confiance accrue de nos clients. Un grand merci à eux pour leur collaboration !

De nombreux collaborateurs nous ont rejoint cette année, notamment dans les équipes techniques pour préparer les futurs projets. Nous comptons au total 41 membres dans la Team, contre 27 l’année dernière et nous continuons de travailler sur l’évolution de l’entreprise.

Début Septembre, des alternants ont complété les différentes équipes, que ce soit RH, administratif, produit, développement et communication… Aussi, nous sommes très fiers d’avoir réussi à recruter au féminin dans notre métier où il est difficile de respecter la parité !

Notre site internet dédié aux recrutements a également été lancée en 2022. Ce site, conçu à notre image, met en avant notre expertise en paiement, notre esprit d’équipe et notre humour. Il a pour objectif de guider les talents qui souhaiteraient, dans le futur, rejoindre Preludd Payment Services. Si vous ne l’avez pas encore vu, n’hésitez pas à le découvrir ici.

Après un déménagement début d’année dans de nouveaux locaux nommés « La Villa Paucy » près de Toulouse, nos équipes commerciales sont parties à travers la France et l’international pour vous rencontrer et échanger avec vous lors des différents événements et rendez-vous.

Nous avons notamment participé à Money 20/20 à Amsterdam après avoir été sélectionné par Business France avec 11 autres Fintech, pour représenter la France.

En septembre, vous avez pu nous retrouver sur le stand du village de l’Association du Paiement à Paris Retail Week. Nous souhaitons remercier tous ceux qui ont visité notre stand, ainsi que les partenaires et clients qui nous ont rejoint à notre premier Preludd Afterwork. (Pour les absents, ce n’est que partie remise. 😉)

Retrouvez ci-après une interview de Benjamin Laurent, réalisée par l’Association du Paiement et Sophia Briouel lors de cette semaine.

Preludd Payment Services MEA a finalisé sa création et est dorénavant opérationnel avec une zone Moyen-Orient-Afrique très dynamique et une tendance produit spécifique pour le Moyen-Orient. Nous sommes basés à Dubaï Silicon Oasis (DSO) où sont localisés de nombreuses Fintechs : Plateforme de paiements, E-commerce, Crypto, NFT, …

Ainsi, l’ensemble des acteurs de la Fintech ont trouvé un environnement propice à leur développement régional et international. En effet, la proximité de pays émergents à fort potentiel (l’Arabie Saoudite, l’Égypte, le Kenya…) font de Dubaï et des Émirats Arabes Unis, le centre stratégique, depuis lequel Preludd Payment Services pourra partager son expertise.

Aussi, lors des différents salons (Seamless UAE, Gitex,..) et visites clients aux Émirats Arabes Unis, Égypte, et Arabie Saoudite nous avons pu rencontrer de nombreux acteurs régionaux qui ont confirmé un véritable intérêt pour nos solutions.

Par conséquent, ces nombreux échanges nous laissent espérer une année 2023 prospère pour Preludd Payment Services.

Pour finir, voici une rétrospective de tous les faits marquants et de notre quotidien de cette année 2022 ! En espérant qu’elle vous plaise !